miércoles, 18 de mayo de 2016

miércoles, 11 de mayo de 2016

EL MODEL 303

El formularia 303 s'utilitza per fer les declaracions trimestrals o mensuals del régim general. La

OPERACIÓNS EXEMPTES D'IVA

OPERACIÓNS EXEMPTES D'IVA:

Serveis de docència, prestats per entitats de Dret Públic o privades autoritzades per

l'Estat, les CCAA o altres ens públics per a l'exercici d'aquestes activitats:

Educació de la infància i la joventut, fins al nivell universitari i de postgrau.

Ensenyament d'idiomes.

Formació i reciclatge professional.

• Classes particulars, prestades per persones físiques, sobre matèries incloses en els

plans d'estudi de qualsevol nivell educatiu.

• Serveis esportius prestats per entitats de Dret Públic, federacions o entitats privades de

caràcter social (no estan exempts els espectacles esportius).

• Serveis culturals prestats per entitats de Dret Públic o privades de caràcter social:

Els propis de biblioteques i arxius.

Visites a museus, llocs històrics o parcs naturals.

Cursos, seminaris i congressos.

• Serveis professionals (persones físiques) prestats per artistes plàstics, escriptors,

compositors, traductors... Només estaran exemptes les traduccions d'obres originals de

caràcter literari, artístic o científic; per tant, no estaran exemptes, per exemple, les

traduccions d'instruccions tècniques, informes, cartes comercials, contractes jurídics,

etc.

• Segurs i serveis públics postals

Serveis de docència, prestats per entitats de Dret Públic o privades autoritzades per

l'Estat, les CCAA o altres ens públics per a l'exercici d'aquestes activitats:

Educació de la infància i la joventut, fins al nivell universitari i de postgrau.

Ensenyament d'idiomes.

Formació i reciclatge professional.

• Classes particulars, prestades per persones físiques, sobre matèries incloses en els

plans d'estudi de qualsevol nivell educatiu.

• Serveis esportius prestats per entitats de Dret Públic, federacions o entitats privades de

caràcter social (no estan exempts els espectacles esportius).

• Serveis culturals prestats per entitats de Dret Públic o privades de caràcter social:

Els propis de biblioteques i arxius.

Visites a museus, llocs històrics o parcs naturals.

Cursos, seminaris i congressos.

• Serveis professionals (persones físiques) prestats per artistes plàstics, escriptors,

compositors, traductors... Només estaran exemptes les traduccions d'obres originals de

caràcter literari, artístic o científic; per tant, no estaran exemptes, per exemple, les

traduccions d'instruccions tècniques, informes, cartes comercials, contractes jurídics,

etc.

• Segurs i serveis públics postals

TIPUS D'IVA

TIPUS D'IVA:

TIPUS REDUÏT (10%)

• Transport de viatgers.

• Utilització d'autopistes.

• Hotels.

• Restaurants.

• Entrades biblioteques, archius, centres de documentació, museus, galeries d’art,

pinacoteques.

• Espectacles esportius de caràcter aficionat.

• Exposicions i fires de caràcter comercial.

• Especialitats farmacèutiques per a ús en animals.

• Altres productes, material i equip sanitari.

• Llavors, bulbos i esqueixos.

• Aliments, excepte els bàsics, i aigua.

• Serveis de recollida i tractament de deixalles i residus, desratizació i tractament

d'aigües residuals.

TIPUS SUPERREDUÏT (4%)

• Llibres, diaris i revistes que no continguen única o fonamentalment publicitat (les

publicacions electròniques tributaran al 21%, encara que el seu contingut siga el mateix

que el llibre o revista en paper).

• Partitures, mapes, quaderns de dibuix i altres objectes que únicament puguen utilitzarse

com material escolar, excepte els aparells electrònics.

• Medicament per a utilització en humans.

• Productes alimentosos bàsics (pa comú, llet, formatge, ous, fruites, verdures,

hortalisses, cereals i tubercles)

TIPUS NORMAL (21%)

La resta de béns i serveis no exempts de l'impost

TIPUS REDUÏT (10%)

• Transport de viatgers.

• Utilització d'autopistes.

• Hotels.

• Restaurants.

• Entrades biblioteques, archius, centres de documentació, museus, galeries d’art,

pinacoteques.

• Espectacles esportius de caràcter aficionat.

• Exposicions i fires de caràcter comercial.

• Especialitats farmacèutiques per a ús en animals.

• Altres productes, material i equip sanitari.

• Llavors, bulbos i esqueixos.

• Aliments, excepte els bàsics, i aigua.

• Serveis de recollida i tractament de deixalles i residus, desratizació i tractament

d'aigües residuals.

TIPUS SUPERREDUÏT (4%)

• Llibres, diaris i revistes que no continguen única o fonamentalment publicitat (les

publicacions electròniques tributaran al 21%, encara que el seu contingut siga el mateix

que el llibre o revista en paper).

• Partitures, mapes, quaderns de dibuix i altres objectes que únicament puguen utilitzarse

com material escolar, excepte els aparells electrònics.

• Medicament per a utilització en humans.

• Productes alimentosos bàsics (pa comú, llet, formatge, ous, fruites, verdures,

hortalisses, cereals i tubercles)

TIPUS NORMAL (21%)

La resta de béns i serveis no exempts de l'impost

lunes, 9 de mayo de 2016

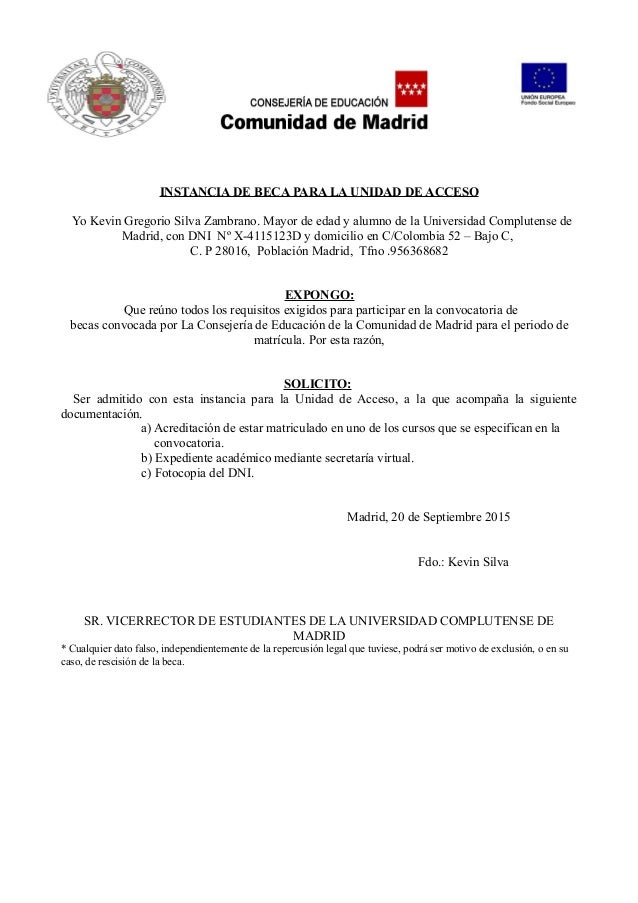

DOCUMENTS ADMINISTRATIUS

-LA INSTANCIA:

És el document amb què la persona interessada demana alguna cosa a l’Administració

sobre una matèria reglada (és a dir, quan una disposició, un decret, una convocatòria

pública, etc. estableixen la necessitat de la sol·licitud).

Quan l’objecte d’una sol·licitud es repeteix sovint o hi ha moltes persones que hi estan

interessades, la mateixa administració ha de facilitar-ne els models o els impresos corresponents.

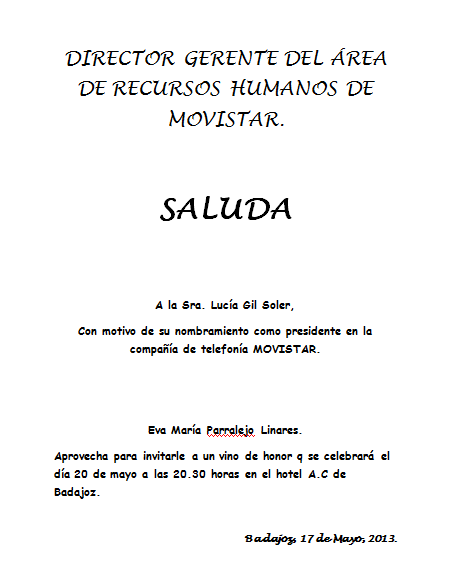

-EL SALUDA:

És un document protocol·lari i retòric que s’utilitza per a comunicacions interpersonals

breus –com ara els agraïments, les felicitacions, etc.– que no tinguin registre de sortida.

Té una estructura rígida i un estil marcadament formal.

Actualment es fa servir poc i es tendeix a substituir-lo per una targeta gran o per una

carta.

Només trameten saludes els alts càrrecs de l’Administració.

EL CERTIFICAT:

És el document per mitjà del qual l’Administració dóna fe d’un fet o garanteix l’exactitud

de les dades que conté un arxiu, un llibre d’actes, un registre, etcètera.

L'OFICI:

És una comunicació escrita emesa per l’Administració. Pot ser una notificació o només una comunicació, però sempre té un caràcter oficial. El to és impersonal i formal, independentment de la relació que hi pugui haver entre l’emissor i el destinatari. El contingut és monotemàtic.

És el document amb què la persona interessada demana alguna cosa a l’Administració

sobre una matèria reglada (és a dir, quan una disposició, un decret, una convocatòria

pública, etc. estableixen la necessitat de la sol·licitud).

Quan l’objecte d’una sol·licitud es repeteix sovint o hi ha moltes persones que hi estan

interessades, la mateixa administració ha de facilitar-ne els models o els impresos corresponents.

-EL SALUDA:

És un document protocol·lari i retòric que s’utilitza per a comunicacions interpersonals

breus –com ara els agraïments, les felicitacions, etc.– que no tinguin registre de sortida.

Té una estructura rígida i un estil marcadament formal.

Actualment es fa servir poc i es tendeix a substituir-lo per una targeta gran o per una

carta.

Només trameten saludes els alts càrrecs de l’Administració.

EL CERTIFICAT:

És el document per mitjà del qual l’Administració dóna fe d’un fet o garanteix l’exactitud

de les dades que conté un arxiu, un llibre d’actes, un registre, etcètera.

L'OFICI:

És una comunicació escrita emesa per l’Administració. Pot ser una notificació o només una comunicació, però sempre té un caràcter oficial. El to és impersonal i formal, independentment de la relació que hi pugui haver entre l’emissor i el destinatari. El contingut és monotemàtic.

lunes, 2 de mayo de 2016

LA NÒMINA (IV)

LES DEDUCCIÓNS:

Una vegada confeccionat el rebut salarial —és a dir, calculat el total de les percepcions que

segons conveni pertanyen a un treballador per la prestació del servei (salari brut o total meritat)—,

l’empresari ha de calcular les deduccions, que és la quantitat d’euros que es resten

del salari brut, i que l’empresari ha d’ingressar a la Seguretat Social i a Hisenda.

Quan s’han descomptat aquestes quantitats del total meritat s’obté a la nòmina el líquid

per percebre, també anomenat salari net, és a dir, la quantitat d’euros de què realment el

treballador pot disposar el mes de pagament de la nòmina.

Una vegada confeccionat el rebut salarial —és a dir, calculat el total de les percepcions que

segons conveni pertanyen a un treballador per la prestació del servei (salari brut o total meritat)—,

l’empresari ha de calcular les deduccions, que és la quantitat d’euros que es resten

del salari brut, i que l’empresari ha d’ingressar a la Seguretat Social i a Hisenda.

Quan s’han descomptat aquestes quantitats del total meritat s’obté a la nòmina el líquid

per percebre, també anomenat salari net, és a dir, la quantitat d’euros de què realment el

treballador pot disposar el mes de pagament de la nòmina.

LA NÓMINA (III)

BASE DE COTITZACIÓ:

LA BASE DE COTITZACIÓ DE CONTINGÈNCIES COMUNES:

Una vegada fixats els conceptes computables a efectes de cotització, exceptuant-ne les hores extraordinàries (que sí que es computen per a la base de cotització per contingències professionals, desocupació, Fons de Garantia Salarial i formació professional).

LA BASE DE CONTITZACIÓ DE CONTIGÈNCIES PROFESSIONALS:

La base de cotització per a aquestes contingències es calcula de la mateixa manera que en contingències comunes, però amb la particularitat que s'afegeixen les quantitats abonades en concepte d'hores extraordinàries. L'Ordre ministerial sobre cotització indica que "Per determinar la base de cotització corresponent a cada mes per les contingències d'accident de treball i malalties professionals, s'apliquen les normes a) i b) de l'apartat anterior (base de cotització per contingències comunes) amb la inclusió dels imports percebuts per les hores extraordinàries. La quantitat resultant no pot ser superior al límit màxim ni inferior al límit mínim corresponent, sigui quin sigui el nombre d'hores treballades diàriament, llevat dels supòsits en què per disposició legal s'estableix el contrari (p. ex., contractes a temps parcial).

LA BASE DE COTITZACIÓ DE HORES EXTRA:

Per hora extraordinària s'entén cada hora de treball efectiu que es realitzi sobre la durada màxima de la jornada ordinària de treball establerta legalment, o pactada en un conveni col·lectiu o contracte de treball. La cotització addicional per hores extraordinàries es determina per l'aplicació del tipus (%) corresponent, segons la naturalesa d'aquestes hores (per força major i la resta d'hores extraordinàries que es consideren que no són de força major), per la remuneració total percebuda pel treballador per aquest concepte i sense que estigui subjecta als límits màxim o mínim.

Base de cotització a desocupació, fons de garantia salarial i formació professional:

La base de cotització per a aquestes situacions és la que correspon a la base de cotització calculada per a les contingències professionals.

Els tipus de cotització per desocupació, Fons de Garantia Salarial i formació professional es determinen amb caràcter anual.

miércoles, 27 de abril de 2016

LA NÓMINA (II)

PERCEPCIÓNS SALARIALS:

Les percepcions salarials són el salari, les prestacions econòmiques dels treballadors, podent ser en diners o en espècie, per la prestació professional dels serveis laborals que realitzen per compte d'altri i si retribueixen el treball efectiu o els períodes computables com a període de treball.

PERCEPCIÓNS NO SALARIALS:

Les percepcions no salarials són les retribucions que rep el treballador a causa de la seva relació de treball però no retribueix el treball efectiu ni els períodes de descans es computen com a treball en efectiu. Les despeses es fixen en conveni o en la negociació de l'empresa amb el treballador. Amb aquesta definició es poden veure clarament les diferències amb les percepcions salarials.

Les percepcions salarials són el salari, les prestacions econòmiques dels treballadors, podent ser en diners o en espècie, per la prestació professional dels serveis laborals que realitzen per compte d'altri i si retribueixen el treball efectiu o els períodes computables com a període de treball.

PERCEPCIÓNS NO SALARIALS:

Les percepcions no salarials són les retribucions que rep el treballador a causa de la seva relació de treball però no retribueix el treball efectiu ni els períodes de descans es computen com a treball en efectiu. Les despeses es fixen en conveni o en la negociació de l'empresa amb el treballador. Amb aquesta definició es poden veure clarament les diferències amb les percepcions salarials.

LA NÓMINA

CONCEPTE:

La nòmina, és la factura que per imperatiu de la normativa legal fiscal ha de confeccionar l'empresari pels serveis prestats per unitat de temps (jornada) -hora, dia, setmana, o mes- de cada treballador que aquest donat d'alta a la empresa. Com factura que és, el rebut deu contenir totes les dades identificatives de l'ocupador i l'empleat.

TIPUS DE NÓMINA:

HONORARIS: la qual està feta per a les persones que són autònoms i / o independents i declaren els seus propis impostos, (Advocats, notaris, registradors, Metges, etc.,)

COMISSIONS: els que només reben sou per realitzar vendes i es porten una comissió, en aquesta el patró els reté l'impost per declarar-ho a hisenda i ja no han de fer una declaració (a menys que comisionen més de 300 000 anuals).

SOUS I SALARIS: són les més comunes i les que pràcticament tots coneixen, els conceptes de pagaments i de deduccions són múltiples, donant la final un líquid a percebre.

La nòmina, és la factura que per imperatiu de la normativa legal fiscal ha de confeccionar l'empresari pels serveis prestats per unitat de temps (jornada) -hora, dia, setmana, o mes- de cada treballador que aquest donat d'alta a la empresa. Com factura que és, el rebut deu contenir totes les dades identificatives de l'ocupador i l'empleat.

TIPUS DE NÓMINA:

HONORARIS: la qual està feta per a les persones que són autònoms i / o independents i declaren els seus propis impostos, (Advocats, notaris, registradors, Metges, etc.,)

COMISSIONS: els que només reben sou per realitzar vendes i es porten una comissió, en aquesta el patró els reté l'impost per declarar-ho a hisenda i ja no han de fer una declaració (a menys que comisionen més de 300 000 anuals).

SOUS I SALARIS: són les més comunes i les que pràcticament tots coneixen, els conceptes de pagaments i de deduccions són múltiples, donant la final un líquid a percebre.

EL RÈGIM ESPECIAL DEL RECÀRREC D'EQUIVALÈNCIA

REQUISITS:

El recàrrec d'equivalència és un règim especial d'IVA, obligatori per a comerciants minoristes que no realitzen cap tipus de transformació en els productes que venen, és a dir, per a comerciants autònoms que venguin al client final. S'aplica tant a persones físiques d'alta en autònoms com a les comunitats de béns.

No s'aplica en activitats industrials, de serveis o en el comerç majorista. Existeixen algunes activitats exemptes entre les que destaquen joieries, pelleteries, concessionaris de cotxes, venda d'embarcacions i avions, objectes d'art, gasolineres i establiment de comercialització de maquinària industrial o minerals.

Els autònoms que en un exercici facturin més del 20% de les vendes a clients professionals i empresaris poden alliberar-se d'aquesta obligació i passar al règim normal d'IVA sempre que informin a Hisenda referent a això a final d'any aportant justificants suficients.

FUNCIONAMENT:

Per al comerciant minorista suposa pagar un IVA mica més alt del normal a canvi de no haver de presentar declaracions d'IVA a Hisenda. D'aquesta manera paga l'IVA directament al seu proveïdor i se simplifica molt la seva gestió de l'IVA. Només s'aplica en factures de béns corresponents a mercaderies o gènere.

És el proveïdor del comerciant el que ha d'incloure el recàrrec d'equivalència en les seves factures, diferenciat de l'IVA suportat, i considerar les dues quantitats com IVA repercutit en les seves declaracions d'IVA.

lunes, 25 de abril de 2016

CONCEPTE I EXEMPLES DE FACTURES

Preu Net = És el preu de l'article més tots els gravàmens o impostos que aquest generi.

Preu Brut = És el preu base, sense incloure els gravàmens o impostos.

Preu net és amb IVA - preu brut és sense IVA.

Exemple:

Tens 10€ + IVA 21%

10,00€ (import brut)

2,10€ (import IVA 21%)

Preu Brut = És el preu base, sense incloure els gravàmens o impostos.

Preu net és amb IVA - preu brut és sense IVA.

Exemple:

Tens 10€ + IVA 21%

10,00€ (import brut)

2,10€ (import IVA 21%)

FACTURACIÓ

En Pedro ha demanat a l'empresa que el seu ordinador necesita una reperació, per aixó en Pedro ha portat el seu ordinador a Gestores S.L. Iva No Inclós i IRPF.

FACTURA | |||||||||||||||

| PEDRO GOMEZ GOMEZ C/ PRINCESA 1 MADRID 28015 NIF- 55555555-G | |||||||||||||||

| |||||||||||||||

| |||||||||||||||

| CONCEPTO | PRECIO HORA | Nº HORAS | IMPORTE BRUTO | ||||||||||||

| Reparación informática | 40€ | 2 | 80,00€ | ||||||||||||

| I.V.A +21% | +16,80 € | ||||||||||||||

| I.R.P.F -15% | - 12,00 € | ||||||||||||||

TOTAL NETO (A cobrar) | 84,80 € | ||||||||||||||

miércoles, 13 de abril de 2016

L'IMPOST SOBRE EL VALOR AFEGIT

L’impost sobre el valor afegit (IVA) és un impost indirecte que grava el consum i que recau sobre el lliurament de béns i prestacions de serveis fets per empresaris o professionals, com també sobre les importacions i adquisicions intracomunitàries de béns.

L’empresari suporta un IVA (IVA Suportat) en les compres i despeses -que habitualment serà deduïble-, carrega un IVA (IVA Repercutit) a les seves factures de venda i, finalment, ingressa a l’Agència Tributària la diferència (o demana la devolució si és negativa). En càlcul és:

IVA Repercutit - IVA Suportat deduïble = IVA a ingressar o a retornar

L’IVA és un impost plurifàsic ja que grava tots els lliuraments i serveis en les diferents fases de la cadena de producció-comercialització dels productes:

És un impost neutre per l’empresari o professional.

L’acaba suportant el consumidor final.

L’empresari suporta un IVA (IVA Suportat) en les compres i despeses -que habitualment serà deduïble-, carrega un IVA (IVA Repercutit) a les seves factures de venda i, finalment, ingressa a l’Agència Tributària la diferència (o demana la devolució si és negativa). En càlcul és:

IVA Repercutit - IVA Suportat deduïble = IVA a ingressar o a retornar

L’IVA és un impost plurifàsic ja que grava tots els lliuraments i serveis en les diferents fases de la cadena de producció-comercialització dels productes:

És un impost neutre per l’empresari o professional.

L’acaba suportant el consumidor final.

ELS DEPARTAMENTS D'UN EMPRESA

CONCEPTE: Normalment, dins d'una empresa, hi ha moltes feines a fer; feines que sovint tenen característiques diferents: fabricació del producte, control de qualitat, venda i distribució del producte, màrqueting i publicitat, manteniment, comptabilitat, gestió del personal, direcció i organització, servei de postvenda, neteja...

EL CONTRACTE D'INTERNITAT

CONCEPTE: El contracte d’interinitat pot tenir dos objectius:

Interinitat per substitució: Substituir treballadors que tenen dret a reserva del lloc de feina.

Interinitat per cobertura de vacant: Cobrir temporalment un lloc de feina durant el procés de selecció o promoció per la seva cobertura definitiva.

Interinitat per substitució: Substituir treballadors que tenen dret a reserva del lloc de feina.

Interinitat per cobertura de vacant: Cobrir temporalment un lloc de feina durant el procés de selecció o promoció per la seva cobertura definitiva.

CONTRACTE INDEFINIT

CONCEPTE: Contracte que no estableix cap límit temporal respecte de la durada, i comporta adquirir la condició de treballador fix en plantilla a l’empresa.

Durada --> Indefinida.

Jornada --> Temps complet o parcial

Durada --> Indefinida.

Jornada --> Temps complet o parcial

EL CONTRACTE PER OBRA O SERVEI DETERMINAT

CONCEPTE: Contracte per realitzar una obra o un servei determinat, amb autonomia i substantivitat pròpia dins de l’activitat de l’empresa i amb una durada limitada en el temps, però incerta.

CALENDARI LABORAL I FESTES

CONCEPTE: EL Calendari laboral és el calendari en que surt escrit els dies festius que toquen en dies laborals.

1 de gener (Cap d’Any).

6 de gener (Reis).

3 d'abril (Divendres Sant).

6 d'abril (dilluns de Pasqua Florida).

1 de maig (Festa del Treball).

24 de juny (Sant Joan).

15 d'agost (l'Assumpció).

11 de setembre (Diada Nacional de Catalunya).

12 d’octubre (Festa Nacional d’Espanya).

8 de desembre (la Immaculada).

25 de desembre (Nadal).

26 de desembre (Sant Esteve).

1 de gener (Cap d’Any).

6 de gener (Reis).

3 d'abril (Divendres Sant).

6 d'abril (dilluns de Pasqua Florida).

1 de maig (Festa del Treball).

24 de juny (Sant Joan).

15 d'agost (l'Assumpció).

11 de setembre (Diada Nacional de Catalunya).

12 d’octubre (Festa Nacional d’Espanya).

8 de desembre (la Immaculada).

25 de desembre (Nadal).

26 de desembre (Sant Esteve).

TIPUS DE CONTRACTE DE TREBALL

TIPUS DE CONTRANCTE DE TREBALL:

-Contracte de treball indefinit

-Contracte de treball temporal

-Contracte de treball per a la formació i l'aprenentatge

-Contracte de treball en pràctiques

-Contracte de treball indefinit

-Contracte de treball temporal

-Contracte de treball per a la formació i l'aprenentatge

-Contracte de treball en pràctiques

LA JORNADA DE TREBALL

CONCEPTE: La jornada de treball o jornada laboral és el nombre d'hores que dedica un treballador a l'activitat per a la qual ha estat contractat, computades diàriament, setmanalment o anualment Es comptabilitza pel nombre d'hores en les quals l'empleat desenvolupa la seva activitat laboral, d'antuvi en el dia o jornada laboral.

EL CONTRACTE DE TREBALL

CONCEPTE: Un contracte de treball és un tipus de contracte concretat normalment en un document acordat i signat per l'empresa i el treballador, en què s'estableixen les condicions de treball.

LA CARTA DE PRESENTACIÓ D'UN PRODUCTE O SERVEI

CONCEPTE: La carta de presentació d'un producte o servei, va dirigida a empreses, sobretot per empreses venedores, son utilitzades per empreses proveïdores, per recollir clients per mitjà de promoció de productes. Aquesta carta té una estructura simple i nombra les característiques que conté, pot estar acompanyada de fotografies annexades i gràfiques.

LA CARTA DE PRESENTACIÓ D'UNA EMPRESA

CONCEPTE: És la carta en que es fa servir per a presentar-se a una empresa, és molt important perque és considera molt bé. També és per saber les diferents aulas o seus de l'empresa.

LA CARTA DE DECLINACIÓ D'OFERTES

CONCEPTE: Una carta de rebuig , també anomenada " carta negativa" , s'utilitza per expressar notícies desagradables amb tacte . Les cartes de rebuig s'utilitzen de forma freqüent per informar els sol·licitants d'un treball que no han quedat seleccionats per a aquest. També les utilitzen les empreses per informar les companyies o individus que les seves ofertes o propostes no van ser acceptades.

lunes, 11 de abril de 2016

LA CARTA D'OFERTES

CONCEPTE: La carta d'oferta és quan el proveidor li comunica al client que li fa una oferta per a qualsevol raó.

RECLAMACIÓ DE MERCADERIES O COMANDA INCOMPLE

CONCEPTE: El client comunica al seu proveïdor que ha rebut una part de la comanda sol·licitada, i vol posar en el seu coneixement que varis dels articles no han arribat a la seva disposició. Li sol·licita que siguin recanviats els productes que es citen en la carta de sol·licitud de mercaderies.

FUSTERIA S.A

C/ Major, 34

08439 Tarragona

CIF: A-86542542

954254786

fusteriasa@gmail.com

www.fusteriasa.com

C/ Major, 34

08439 Tarragona

CIF: A-86542542

954254786

fusteriasa@gmail.com

www.fusteriasa.com

COMERCIAL BARNA S.L

C/ Vilanova, 2345

02558 BARCELONA

CIF: B-85425754

Tarragona, 4 d'agost del 2014.

Assumpte: Carta de reclamació de mercaderies o comanda incompleta.

Distingits senyors,

Avui mateix hem rebut la comanda núm. 34 i hem observat que falta un dels productes que havíem sol·licitat.

Probablement la causa deu haver estat un error del departament de magatzem, per la qual cosa us preguem que realitzeu les gestions pertinents per solucionar el problema.

Esperem notícies vostres,

Atentament,

LA CARTA DE COMUNICACIÓ DE PAGAMENT

CONCEPTE: L'empresa proveïdora comunica que li enviem el pagament de l'ultima comanda i justifica la factura de la comanda.

PAPERASSA, SL

PAPERASSA, SL

NIF B08000002

PG. Mirasol, 2

08911 Badalona

MATERIAL D'OFICINA, SL

Comte Arnau, 24

08328 Alella

Assumpte: Comanda núm. 23

Benvolguts senyors,

Us enviem aquesta carta com a motiu del la comunicaciío del pagament de la comanda feta en aquest mes, per formalitzar la factura.

No dubteu en posar-se en contacte amb nosaltres per qualsevol motiu o dubta.

Atentament,

Jirasol La Lia Errafi

PG. Mirasol, 2

08911 Badalona

MATERIAL D'OFICINA, SL

Comte Arnau, 24

08328 Alella

Assumpte: Comanda núm. 23

Benvolguts senyors,

Us enviem aquesta carta com a motiu del la comunicaciío del pagament de la comanda feta en aquest mes, per formalitzar la factura.

No dubteu en posar-se en contacte amb nosaltres per qualsevol motiu o dubta.

Atentament,

Jirasol La Lia Errafi

miércoles, 6 de abril de 2016

LA CARTA D'ENVIAMENT DE LA FACTURA

CONCEPTE: L'empresa Programació envia a Xarxes la factura.

Programació S,A

c/ de Barcelona, 97

Barcelona 08975

Xarxes S,L

c/ de Girona, 77

Girona 17310

Data: 5 d’abril del 2014

Assumpte: Carta de cobrament de la comanda o enviament de la factura.

Benvolguts senyors,

Ens posem en contacte amb vostès per comunicar-los que enviem la factura de la comanda del dia 4 d’ Abril del 2014, l’ import del qual puja a 1050€ (IVA no inclòs).

Gràcies per la vostra atenció.

Atentament,

Programació S,A

Antoni Peiró Peiró

Gerent

LA CARTA D'ENVIAMENT DE D'OCUMENTACIÓ I MERCADERIES

CONCEPTE: És quan l'empresa decideix enviar a l'altre empresa enviar la documentació o mercaderies per saber informació de l'estoc.

WORD, SAL

Av. De l’Estació, 77 A 78-B

08700 Igualda

COSMOS, S.A

C/Prícep de Viana, 212, 10è 3ª

08001 Barcelona

data: 2/3/14

Assumpte: Enviament de les mercaderies

Benvolguts senyors,

Us comuniquem l’enviament del material solicitat en data 24 de Febrer del 2014.

Els programes estaran a la vostre disposició en la data i en el lloc indicats a la vostra carta de comanda .

Salutacions cordials.

Word,Sal

Manel Ripoll Carlet

CARTA D'ANUL·LACIÓ DE COMANDA

CONCEPTE:

S´escriu per comunicar que anul·la la comanda que havia formalitzat ja que la data establerta per lliurar la mercaderia no es podra lliurar a la data prevista.

S´escriu per comunicar que anul·la la comanda que havia formalitzat ja que la data establerta per lliurar la mercaderia no es podra lliurar a la data prevista.

CARTA DE MODIFICACIÓ DE COMANDA

CONCEPTE: És quan el client decideix modificar la comanda per causes alíens.

miércoles, 30 de marzo de 2016

CARTA DE DENAGACIÓ DE COMANDA

CONCEPTE: La carta de denegació és quan el proveídor o client decideix denegar la comanda , o sigui ja no vol la comanda.

ACCEPTACIÓ DE LA COMANDA

CONCEPTE: És un tipus de text que envia el proveïdor o el venedor al client, on comunica l'aprovació o l'acceptació de la comanda.

LA CARTA DE COMANDA

CONCEPTE: Una carta de comanda, és Una Carta en la qual és fa una comanda al proveidor. Poden ser de màquines, de roba, d'ordinadors, de sabates, de mobils, etc...

miércoles, 16 de marzo de 2016

CARTES COMERCIALS

La carta de comanda

Concepte: Una carta de comanda., és una carta en la qual és fa una comanda al proveïdor. Poden ser màquines, de roba, d'ordinadors, de sabates, de vòvils, etc...

Concepte: Una carta de comanda., és una carta en la qual és fa una comanda al proveïdor. Poden ser màquines, de roba, d'ordinadors, de sabates, de vòvils, etc...

CARTES COMERCIALS

CONCEPTE: Una carta comercial és un document escrit que una empresa o persona envia aotra per tractar assumptes comercials.En ella s'expressen operacions sobre iniciació, desenvolupament i terminació dedeterminados assumptes mercantiles.

DEFINICIÓ: És el conjunt de comunicacions escrites entre diferents empreses per iniciar, mantenir i concretar negocis.

La carta comercial és un document privat, escrit i formal, que té ús en el tràfic comercial amb l'objectiu de mantenir comunicació interempresarial amb altres comerços per a realitzar per exemple campanyes conjuntes de publicitat o altres estratègies de màrqueting; amb els proveïdors, per sol·licitar productes o demanar-los nous terminis de pagament o altres facilitats, o elevar una queixa per retard de compliment o algun defecte en el lliurament; amb la clientela, per oferir-los beneficis, requerir quotes degudes, recordar venciments; amb el públic en general, perquè coneguin la qualitat dels seus productes o la seva bona atenció, o les seves ofertes o els seus serveis de post venda.

DEFINICIÓ: És el conjunt de comunicacions escrites entre diferents empreses per iniciar, mantenir i concretar negocis.

La carta comercial és un document privat, escrit i formal, que té ús en el tràfic comercial amb l'objectiu de mantenir comunicació interempresarial amb altres comerços per a realitzar per exemple campanyes conjuntes de publicitat o altres estratègies de màrqueting; amb els proveïdors, per sol·licitar productes o demanar-los nous terminis de pagament o altres facilitats, o elevar una queixa per retard de compliment o algun defecte en el lliurament; amb la clientela, per oferir-los beneficis, requerir quotes degudes, recordar venciments; amb el públic en general, perquè coneguin la qualitat dels seus productes o la seva bona atenció, o les seves ofertes o els seus serveis de post venda.

TIPUS DE DESCOMPTE

Descompte comercial:

la reducció es fa sense cap motiu aparent per al comprador, però el proveïdor l’aplica tenint en compte diferents aspectes com ara incentivar un cert client, per oferta, per promoure un determinat producte, etc.

Descompte per volum o quantitat:

el que pretén l’empresa venedora és incentivar la compra de més quantitat de producte fent descomptes si s’assoleix un import o una quantitat de compres determinats prèviament. Pot ser acumulatiu (ràpel) o no acumulatiu, depenent de si es tracta, respectivament, de compres fetes dins d’un període o d’una compra en concret.

Descompte per pagament immediat:

el que pretén l’empresa venedora és incentivar que el client pagui la seva compra en un termini curt de temps.

la reducció es fa sense cap motiu aparent per al comprador, però el proveïdor l’aplica tenint en compte diferents aspectes com ara incentivar un cert client, per oferta, per promoure un determinat producte, etc.

Descompte per volum o quantitat:

el que pretén l’empresa venedora és incentivar la compra de més quantitat de producte fent descomptes si s’assoleix un import o una quantitat de compres determinats prèviament. Pot ser acumulatiu (ràpel) o no acumulatiu, depenent de si es tracta, respectivament, de compres fetes dins d’un període o d’una compra en concret.

Descompte per pagament immediat:

el que pretén l’empresa venedora és incentivar que el client pagui la seva compra en un termini curt de temps.

miércoles, 17 de febrero de 2016

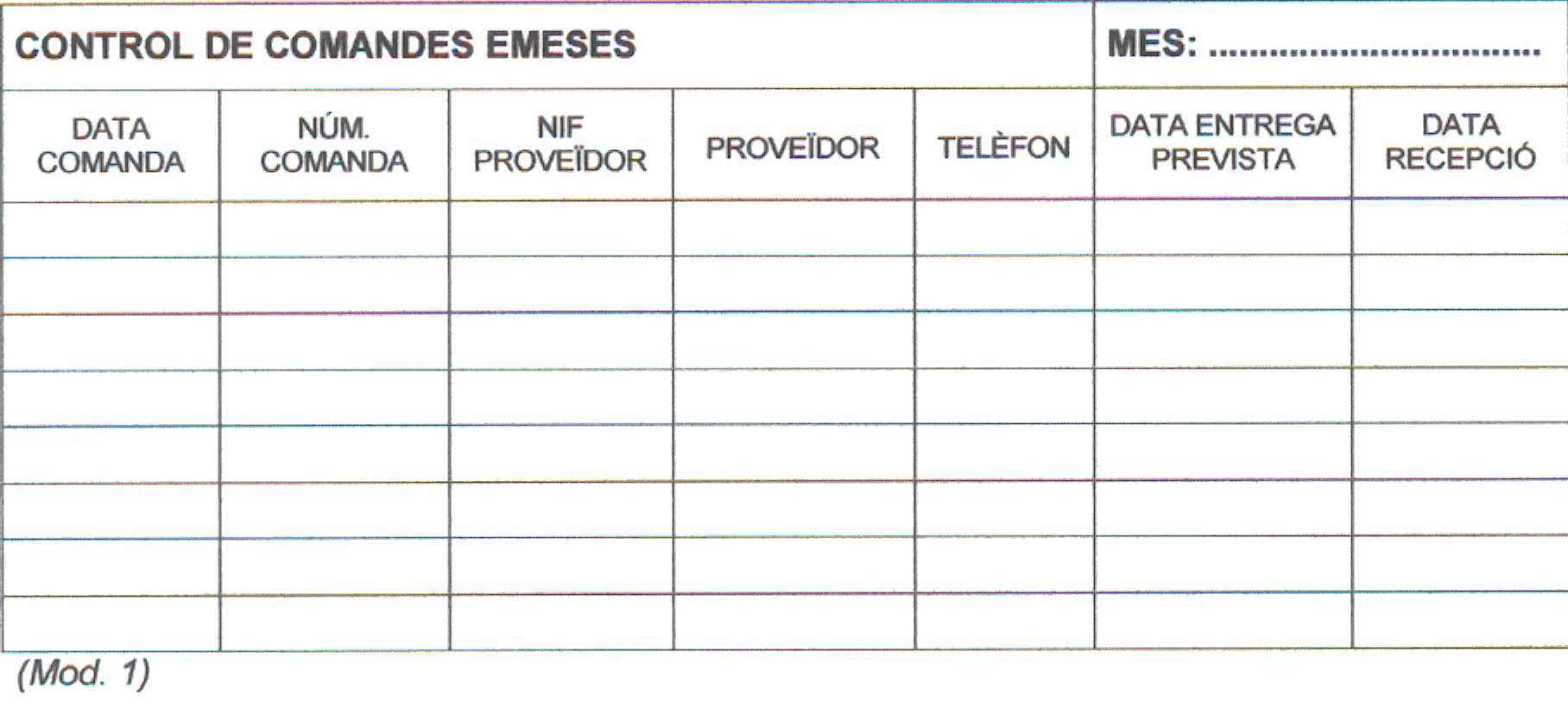

REGISTRE DE COMANDES REBUDES

CONCEPTE:

El registre de comandes rebudes es realitza des del departament comercial, per que així es

porti un control voluntari de les entrades de mercaderies de l'empresa. Aquest registre el pot

portar tant l'empresa compradora(comandes emeses) com l'empresa venedora (comandes

rebudes). Aquí tenim un exemple de registre de comandes rebudes, és semblant al registre de

comandes emeses.

EXEMPLE:

En fer la última activitat comercial amb el nostre client FIL A L'AGULLA,S.A, vam fer constar en el llibre de comandes rebudes els següents articles:

- 20 agulles petites.

- 20 agulles mitjanes.

- 20 agulles extra grans.

REGISTRE DE COMANDES EMESES

CONCEPTE:

Controla l'activitat comercial de l'empresa. El registre de les comandes el poden portar tant l'empresa compradora com la venedora. Controla les comandes que surten de l'empresa.

EXEMPLE:

El registre de comandes emesses és el registre que es fa servir per registrar qualsevol comanda emessa feta en algua empresa. Cada empresa te les seves i registren unes quantes dades.

Controla l'activitat comercial de l'empresa. El registre de les comandes el poden portar tant l'empresa compradora com la venedora. Controla les comandes que surten de l'empresa.

EXEMPLE:

El registre de comandes emesses és el registre que es fa servir per registrar qualsevol comanda emessa feta en algua empresa. Cada empresa te les seves i registren unes quantes dades.

DIFERÈNCIA ENTRE NOTA DE DESPESES I CARTA DE PORTS

DIFERÈNCIA ENTRE NOTA DE DESPESES I CARTA DE PORTS

La nota de despeses és un document que el venedor realitza a càrrec del comprador i s'utilitza per reflectir els pagaments a tercers, i va adjunta a la factura, i la carta de ports és la factura que lliuren els transportistes com a justificant que un determinat servei s'ha realitzat i s'ha cobrat.

La nota de despeses és un document que el venedor realitza a càrrec del comprador i s'utilitza per reflectir els pagaments a tercers, i va adjunta a la factura, i la carta de ports és la factura que lliuren els transportistes com a justificant que un determinat servei s'ha realitzat i s'ha cobrat.

LA NOTA DE DESPESES: és un document que el venedor realitza a càrrec del comprador i s'utilitza per reflectir els pagaments a tercers. El comprador abona al venedor la nota de despeses segons les condicions pactades i reflectides a la comanda.

CARTA DE PORTS: És un document que conpleix les funcions de contracte i factura en la prestació de serveis de transports. Per tant, és la factura que lliuren els transportistes com a justificant que un determinat servei s'ha realitzat i s'cobrat.

miércoles, 10 de febrero de 2016

La Carta de Ports

Concepte: La carta de ports és un document que compleix les funcions de contracte i factura en la prestació de serveis de transports. Per tant, és la factura que lliuren els transportistes com a justificant que un determinat servei s'ha realitzat i s'ha cobrat.

Funcions:

Funcions:

La nota de Despeses

La nota de despeses

Concepte : Document mitjançant el qual és formalitza la liquidació de les despeses derivades del Lliurament d' 1 Bé o de la prestacions d' 1 Servei , Quan aquests no shan inclòs a la factura .

miércoles, 3 de febrero de 2016

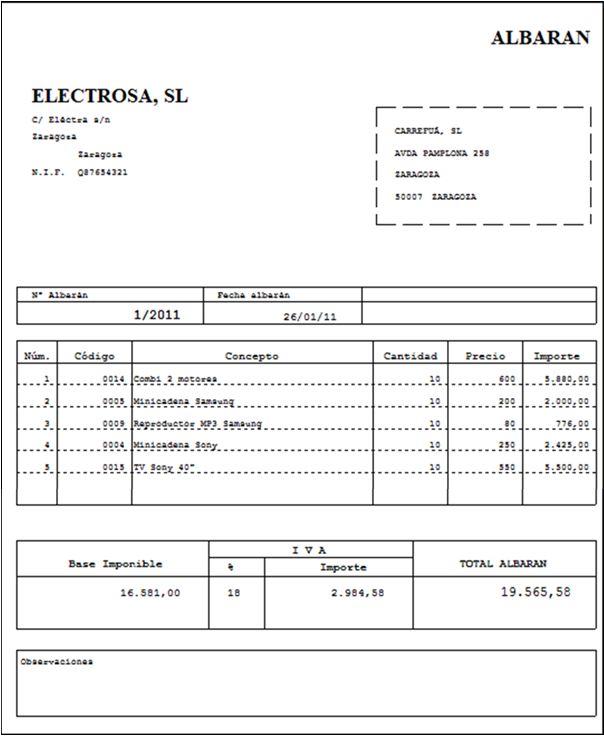

L'ALBARÀ

Concepte: Document que normalment acompanya el Lliurament d' 1 mercaderia i en el qual la conformitat del receptor n'acredita la recepció . Aquest document , que también és denomina nota de Lliurament , s'acostuma a Fer en triple exemplar ; el client n'ha de Rebre Dues Còpies , una de les quals és tornarà al venedor signada si és conforme.

LA COMANDA

Concepte: és un document emès pel venedor, s'hi realcionen les mercaderies enviades corresponents a una detrminada comanda i que acompanya les esmentades mercaderies amb la finalitat d'acreditar el seu lliurament.

Contingut minim : identificació del venedor, identificació del comprador , identificació del document i data d'expedició, identificació de la mercaderia.

miércoles, 20 de enero de 2016

La Comunicació escrita

La comunicació escrita:

concepte:

En els textos escrits, el receptor rep i percep el text en la seva totalitat, com un tot acabat, en forma d'article, de llibre, de diari, de currículum, etc. Aquí, l'emissor ha hagut de preveure, organitzar i disposar la informació amb una determinada finalitat, en un ordre, en un format.

martes, 19 de enero de 2016

Comunicació no verbal

Comunicació no verbal

Concepte:

És el llenguatge complementari de les paraules formant per gestos, postures, mirades...

El component verbal es del 35% aproximadament, i el 65% correspon a la comunicació no verbal, (gestos, moviments, senyals,etc)

Per lo tant es lo que transmet més informació.

Tipus i exemples de comunicació no verbal:

-Emblemes(mans i cara)

-Il·lustradors(Posar la mà cap amunt i dirigir-la cap a endavant que mostra oferiment)

-Reguladors(gestos d'assentiment o de negació)

-Adaptadors( Donar la mà, el gest d'arremangar-se, descansar)

Concepte:

És el llenguatge complementari de les paraules formant per gestos, postures, mirades...

El component verbal es del 35% aproximadament, i el 65% correspon a la comunicació no verbal, (gestos, moviments, senyals,etc)

Per lo tant es lo que transmet més informació.

Tipus i exemples de comunicació no verbal:

-Emblemes(mans i cara)

-Il·lustradors(Posar la mà cap amunt i dirigir-la cap a endavant que mostra oferiment)

-Reguladors(gestos d'assentiment o de negació)

-Adaptadors( Donar la mà, el gest d'arremangar-se, descansar)

comunicació oral

1. la comunicació oral

Consisteix en la transmissió i l'intercanvi de missatge de la paraula parlada.

Tipus

de comunicació oral:

- Discurs (Un discurs que dona un professor)

-Conferència (Una família que mira les noticies)

-diàleg (Una conversació de dos amics)

-Entrevista (Una entrevista de treball)

-Xerrada ( Una xerrada de prevenció de drogues)

-Discussió (Una discussió entre una mare i el seu fill

-Debat (Un debat de dos persones de si a la independència o no a la independència)

-Taula Rodona(Polítics parlant en la TV)

-Sinopsi (Creació una nova empresa)

-Seminari(Una família decidint si fer una festa o no)

-Congrés(Congrés de diputats)

- Concepte:

Consisteix en la transmissió i l'intercanvi de missatge de la paraula parlada.

Tipus

de comunicació oral:

- Discurs (Un discurs que dona un professor)

-Conferència (Una família que mira les noticies)

-diàleg (Una conversació de dos amics)

-Entrevista (Una entrevista de treball)

-Xerrada ( Una xerrada de prevenció de drogues)

-Discussió (Una discussió entre una mare i el seu fill

-Debat (Un debat de dos persones de si a la independència o no a la independència)

-Taula Rodona(Polítics parlant en la TV)

-Sinopsi (Creació una nova empresa)

-Seminari(Una família decidint si fer una festa o no)

-Congrés(Congrés de diputats)

Suscribirse a:

Comentarios (Atom)